司法書士・行政書士事務所 クイック&ライト

〒152-0023

目黒区八雲二丁目2−4

Tel 03-6421-2375

Fax 03-6421-2376

ご相談は何度でも無料です。まずはお電話ください。

03-6421-2375

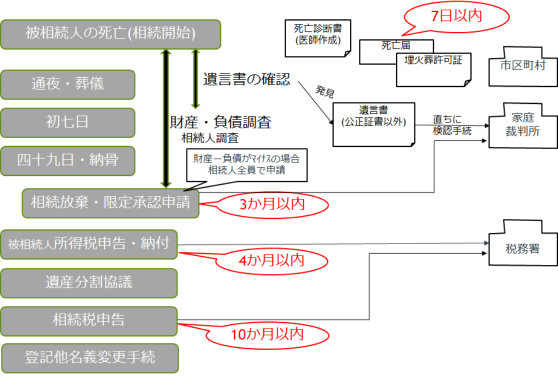

相続のスケジュールと留意事項

相続のスケジュール |

|---|

|

| |

遺言書の扱い |

|---|

| 遺言書は被相続人の最後の意思を遺産相続に反映させるためのものです。 遺言書は主に「公正証書遺言」と「自筆証書遺言」が使われます。 「公正証書遺言」は公証人が作成したものですから、原本は公証役場に保管されていますので、そのまま使えますが、自筆証書遺言等それ以外の方式の遺言書の場合は家庭裁判所で「検認手続き」を行う必要があります。遺言書を封を切らずに被相続人の出生〜死亡までのすべての戸籍(除籍・原戸籍)謄本を付して家庭裁判所に提出すると、家庭裁判所は相続人全員を呼び出し、目前で封を切り内容を確認させると共に、コピーを裁判所で保管します。これが「検認手続き」です。 必要な戸籍は下記ホームページ参照 裁判所HP http://www.courts.go.jp/saiban/syurui_kazi/kazi_06_17/ 遺言書が2通以上あった場合、方式には関係なく、より遅い時点に書かれたものが優先されます。 但し、内容が抵触しない部分は先の遺言も有効です。 例えば、先の遺言で「自宅の土地と建物は子の太郎に相続させる」とあり、後の遺言で「自宅の土地は妻花子に相続させる」とあった場合、土地は花子が、建物は太郎が相続することになります。 遺言書の内容が「遺留分」を侵害している場合は侵害されている相続人は納得がいかなければ「遺留分減殺請求」(下記参照)をする事ができます。 |

| |

相続人調査 |

|---|

| 相続人は配偶者と子・孫(第一順位)、父母・祖父母等尊属(第二順位)、兄弟姉妹(第三順位)がなります。通常は被相続人の住民票(除票)と戸(除)籍、更にその戸籍の前の除籍等を出生まで遡って取得します。これは知れている以外の子がいないかという確認の為です。また、相続人と判明した方の現在の戸籍と住民票も必要になります。 第三順位の兄弟姉妹が相続人となる場合であれば、被相続人の父母について出生まで遡った除籍の取得が必要となります。 相続人調査は自分でもできますが、昔の戸籍の読み方などやや専門的な部分もあり、司法書士が代行することができます。これらの戸籍を取得したものは「相続関係書類」として綴っておけば、検認手続きや登記、銀行口座の書換え等にも使うことができます、 |

| |

相続財産調査 |

|---|

| 相続財産の調査はまずは預金通帳や権利証、契約書等の確認からです。預金通帳については記帳して現在の残高を確認すると共にその記録から負債として支払っているものや株式配当の振込記録などから株式の保有等が推測できます。預金のある金融機関には、念の為、残高確認と、別口座での取引がないか照会することも必要です。クレジットカードを利用していた場合には引き落とし前の利用額などを照会した方が良いでしょう。不動産については固定資産評価額は納付書にも記載されていますが、 相続税では土地の場合は路線価を使いますので、国税庁HPで確認しておきましょう。 国税庁路線価HP http://www.rosenka.nta.go.jp/ 医療機関や葬儀社への支払いなども確認します。 有価証券や生命保険などの確認、また、会社等に在籍中の死亡の場合は未払い賃金や退職金の確認も必要となります。更に過去に被相続人から受けた贈与なども時期と金額等を確認します。税務的には過去3年以内ですが、相続人については遺産分割協議上、過去にさかのぼって確認する必要があります。学資(特別なもの)、結婚費用、不動産購入費用の援助、事業資金の援助などです。扶養費用は含みません。 |

| |

| 遺留分減殺請求とは相続人の生計維持や期待権を考慮して法定相続分の更に半分(配偶者・子の場合。尊属の場合は3分の1、兄弟姉妹には遺留分無し)を遺留分として遺言書の内容の訂正を求めることです。 遺留分減殺請求は裁判外でまずはその請求先(遺贈や過大な相続分の指定を受けた相続人)に対して行います。ここで合意されれば、公正証書等の文書で合意内容を確認します。 合意できない場合には調停や裁判で決着をつける形となります。 遺留分減殺請求は知った時から1年間行使しないと請求権を失います。 |

| |

相続放棄・限定承認 |

|---|

| 相続財産は資産だけではなく、負債もあります。負債が過大にあり、資産-負債がマイナスとなるような場合には相続から3か月以内に家庭裁判所に「相続放棄の申述」を行えば、相続人の地位を外れることができます。相続人全員が相続放棄すると、次順位の相続人(第一順位 配偶者と子・孫 第二順位 父母等尊属 第三順位 兄弟姉妹)がいる場合には相続人の地位がそちらに引き継がれるので、放棄する場合にはその方々にも話しておく必要があります。 限定承認とは「相続財産の範囲内で負債を支払う」という相続方法です。これも3か月以内に行う必要があります。この方法は専門的な管理が必要であり、またトラブルを起こしやすい為、あまり使われていないのが実情です。 |

| |

被相続人の所得税申告 |

|---|

| 納税者がなくなった場合、相続人は被相続人の年度途中までの所得について準確定申告を行う必要があります。これは4か月以内です。詳しくは国税庁HP や税務相談、税理士等にご相談ください。 国税庁HP https://www.nta.go.jp/taxanswer/shotoku/2022.htm |

| |

遺産分割協議 |

|---|

| 遺言が無い場合や、遺言はあっても相続財産すべてにわたるものでは無い場合には、遺産は相続人の共有状態となります。この共有状態を解消して、個々人の財産としていくのが遺産分割協議です、遺産分割は必ずしも法定相続の割合に拘束されるものではありませんが、相続人全員の合意が必要です。 遺産分割内容は必ず文書にして相続人全員が実印を捺印し、印鑑証明書を添付します。 遠隔地等の関係で集まって協議捺印する事が困難な場合には、遺産分割協議書は一つの文書に全員が捺印しなくても、同一内容の文書を各自に送付し、各自がこれに捺印し、これを収集して一つの遺産分割協議書として見ることもできます。 遺産分割で気を付けなくてはいけないのは、負債を法定相続分以外で相続させる場合には、債権者の同意が必要であるという事です。「財産は長男が相続する。負債は次男が相続する」といった形では債権者の同意は得られません。 尚、遺言書がある場合であっても、相続人全員(遺言遺贈による受遺者を含む)の同意があれば、遺言書と異なる遺産分割協議も可能です。 |

| |

相続税申告 |

|---|

| 相続税の申告は10か月以内に行う必要があります。 相続税には何種類もの控除があり複雑ですが、控除により、相続件数の7割程度は相続税を支払う必要が無いという事です。 典型的な控除は 基礎控除 3000万円+@600万円×相続人の人数 ・・・全体から控除 配偶者控除 1億6000万円または法定相続分 ・・・配偶者が取得した財産から控除 この他にも様々な控除があります。詳しくは国税庁HPや税務相談、税理士等にご相談ください。 国税庁HP https://www.nta.go.jp/taxanswer/sozoku/souzoku.htm 尚、基礎控除に満たない額の相続については申告の必要はありませんが、その他の控除特例を利用する場合にあっては例え納付額が0円であっても申告の必要があります。 |

| |

登記等名義書換え |

|---|

| 不動産や自動車の名義書き換えは戸籍等の「相続関係書類」と遺産分割協議書(印鑑証明書付)があればあとは委任状等の書類に捺印して頂き司法書士(不動産)や行政書士(自動車)が申請する事ができます。 金融機関の口座の名義書き換えについても基本は同様ですが、金融機関によっては自社独自の書類に相続人全員の捺印を求める場合もある様です。資産調査を行った時点で必要書類の確認をしておきましょう。 |

| |